PPI與CPI剪刀差創新高,部分人士據此認為PPI向CPI傳導有限。原材料漲價對CPI有哪些影響,通脹后續又將如何演繹?本文系統梳理,可供參考。

一問:PPI與CPI剪刀差創新高,主因傳導有限?剔除豬和服務的CPI不低

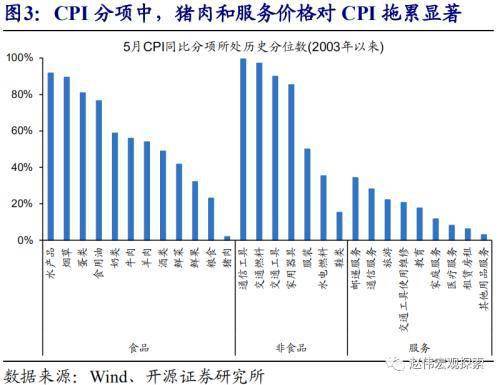

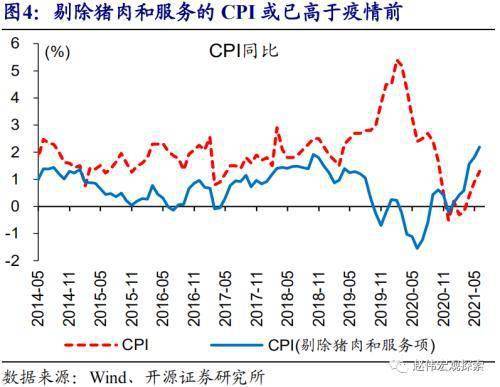

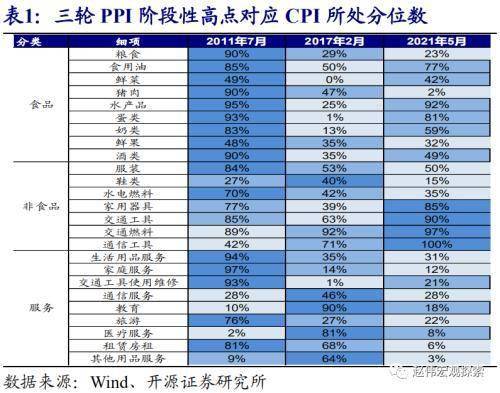

PPI創新高、CPI低位,并不能簡單解釋為價格傳導有限,剔除豬肉和服務的CPI不低。5月,PPI達9%、創2009年以來新高,而CPI只有1.3%。其中,豬肉和服務價格對CPI拖累顯著,CPI豬肉同比-11%、處歷史低位,CPI旅游、家庭服務、其他商品和服務等同比處于歷史25%分位數以下,而CPI非食品細分項超一半在歷史75%分位數以上;剔除豬肉和服務的CPI或在2.2%左右、高于疫情前。

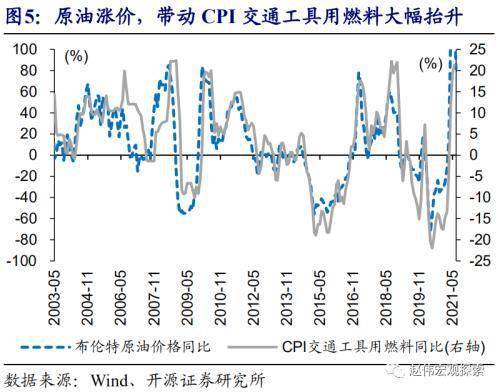

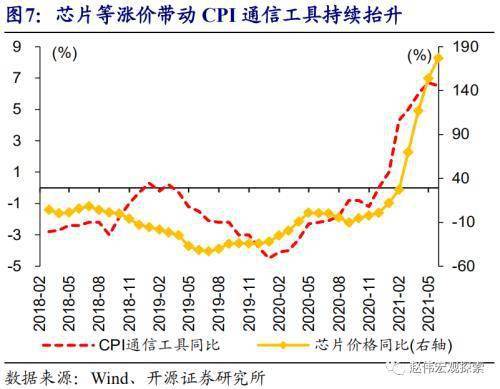

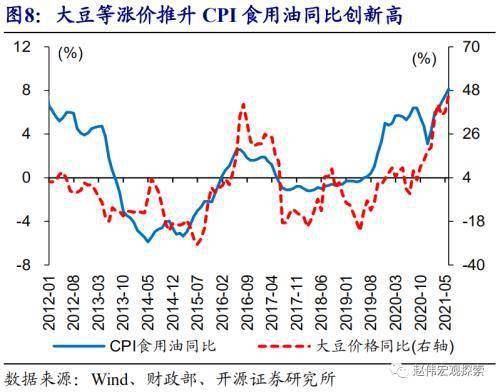

與原材料直接相關、成本轉嫁能力較強的消費品漲價,在CPI中早有明顯體現。原油價格上漲,帶動CPI交通工具用燃料同比上漲21.3%;鋼、銅等漲價,推升耐用品制造成本,使得CPI家用器具同比連續3個月上行至1%、達到歷史85%分位數;芯片等電子元器件漲價下,CPI通信工具同比持續抬升、最高達6.7%;受大豆漲價等影響,CPI食用油同比連續6個月上漲至8.1%、創2012年來新高。

二問:本輪原材料漲價對CPI影響,與以往有何不同?供需錯位的影響交織

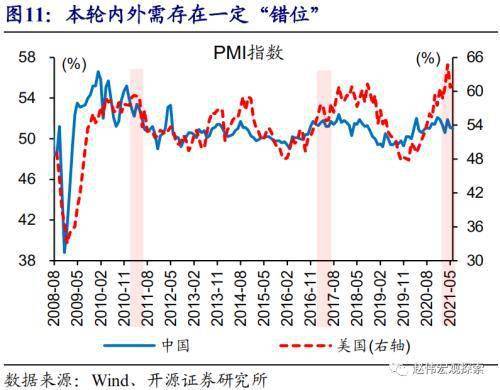

本輪PPI上行由供需共同驅動,而過去兩輪以供給或需求單一驅動為主。2010年以來,PPI經歷了2011年、2016年底至2017年及2020年底以來三輪上行。其中,第一輪以需求驅動為主,物價全面上漲;第二輪受國內供給影響顯著,漲價主要集中在上游;本輪受內外供需錯位影響,歐美需求加速修復、而資源國供給受限,國內上游供給收縮、終端需求分化,芯片、大豆等中下游產品供給短缺。

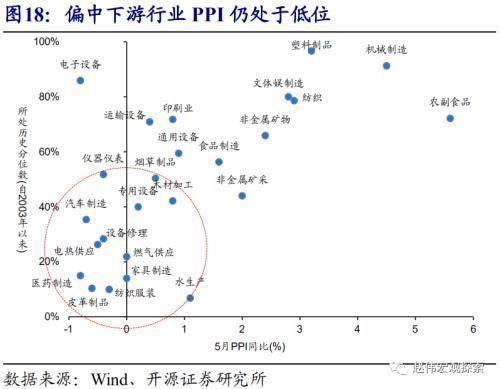

驅動因素不同下,PPI上漲對CPI影響也不盡相同,使得本輪CPI變化并非歷史的簡單重復。不同于第一輪投資需求、第二輪上游供給收縮驅動,本輪供給影響在PPI上、中、下游行業均有體現,對應CPI的交通工具用燃料、通信工具和食用油等的上漲;但疫情對終端需求的影響,使得成本端漲價壓力顯性化相對緩慢,多數日用品CPI同比仍處于歷史低位,同時服務修復偏慢拖累服務項CPI。

三問:CPI將如何演繹?關注漲價擴散等“潛在”風險,帶來的通脹預期變化

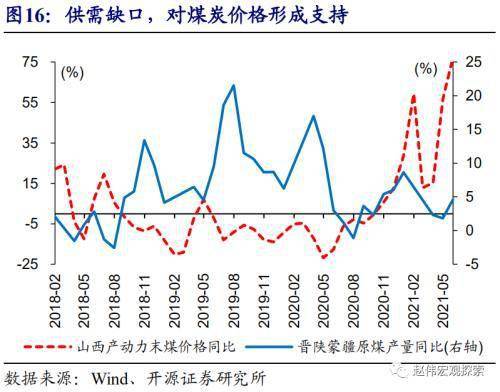

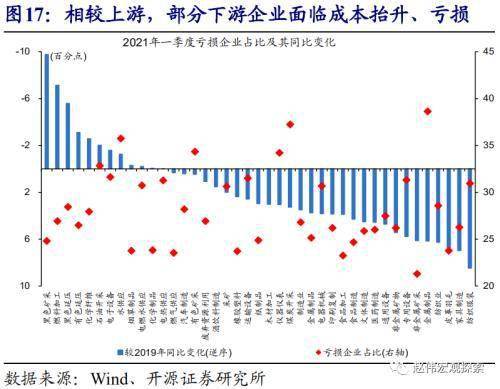

商品消費相對平穩下,若原材料價格持續維持高位,終端消費漲價壓力或進一步顯性化。伴隨收入修復等,商品消費需求穩中有進;同時,部分原材料供需缺口中短期內或較難收斂,對原材料價格形成一定支撐。上游原材料價格持續高位,對中下游企業利潤擠壓,或使得成本漲價壓力逐步顯性化,對終端消費價格影響進一步顯現。部分企業甚至可能退出市場、帶來供給收縮,進一步加大漲價壓力。

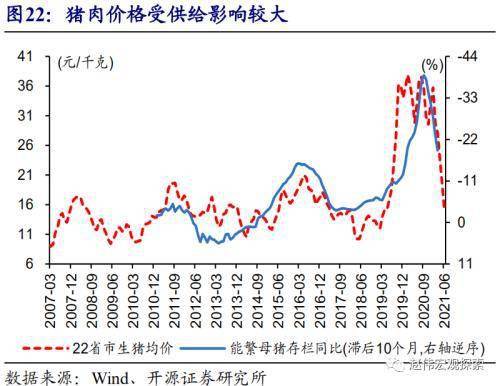

成本漲價壓力逐步顯性化的同時,前期“滯漲”的服務業、豬肉等“潛在”漲價風險,也可能推升通脹預期。疫情對服務業的影響較大,成本上升、需求下降,帶來部分領域的供給收縮;伴隨線下活動加快正常化,供需缺口收斂可能帶來服務業補償式漲價壓力釋放。此外,豬肉價格大幅回落、飼料成本抬升下,生豬養殖戶持續虧損、補欄意愿下降,或導致豬肉供給的收縮,進而帶動豬肉價格修復。

風險提示:供給短缺持續,需求加速修復。

報告正文

一問:PPI與CPI剪刀差創新高,主因傳導有限?

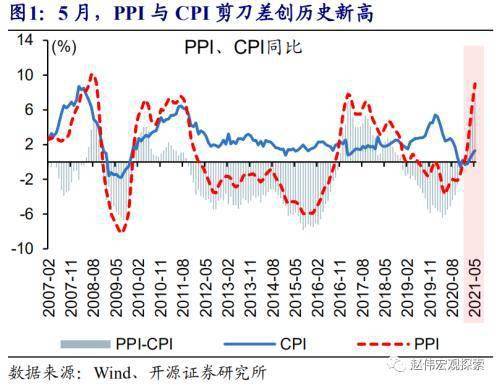

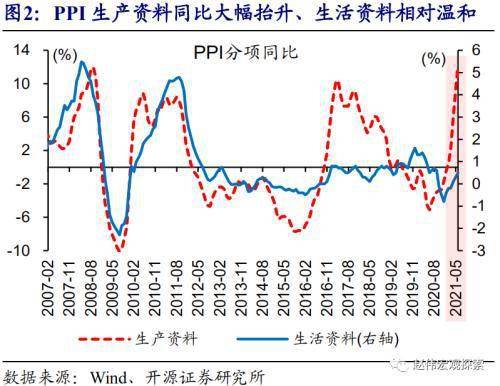

PPI創新高、CPI低位,推動PPI與CPI剪刀差創新高,部分人士解釋為價格傳導有限。5月,PPI同比上行至9%、創2009年以來新高,其中,PPI生產資料拉動顯著、同比上漲12%,而PPI生活資料同比相對較低、只有0.5%,使得PPI生產資料和生活資料剪刀差達11.5%、創歷史新高。PPI大幅上漲的同時,CPI仍處于低位、5月同比只有1.3%,推動PPI與CPI剪刀差抬升至7.7%、創歷史新高。

CPI較低不能簡單解釋為價格傳導有限,剔除豬肉和服務的CPI并不低。CPI主要分項中,豬肉和服務價格對CPI拖累顯著,CPI豬肉同比-11%、處于歷史低位, CPI旅游、家庭服務、其他商品和服務等同比處于歷史25%分位數以下,而CPI非食品商品細分項超一半在歷史75%分位數以上,食品中的水產品、蛋類、食用油等CPI同比均處于歷史高位;剔除豬肉和服務的CPI或在2.2%左右、高于疫情前。

與原材料直接相關、成本轉嫁能力較強的消費品漲價,在CPI中早有明顯體現。原油價格上漲,帶動CPI交通工具用燃料同比上漲21.3%;鋼、銅等漲價,推升耐用品制造成本,使得CPI家用器具同比連續3個月上行至1%、達到歷史85%分位數;芯片等電子元器件漲價下,CPI通信工具同比持續抬升、最高達6.7%;受大豆漲價等影響,CPI食用油同比連續6個上漲至8.1%、創2012年以來新高。

二問:本輪原材料漲價對CPI影響,與以往有何不同?

過去十年經歷了三輪PPI大幅上漲周期,對應CPI表現不同。2010年以來,PPI經歷了2011年、2016年底至2017年及2020年底以來三輪上行,階段性高點均在7.5%以上,對應CPI表現不盡不同。第一輪,CPI與PPI基本同步上行,在2011年7月達到近十年高位的6.5%;第二輪和本輪,CPI并未跟隨PPI大幅上行,第二輪PPI上行階段CPI最高才2.5%,當前CPI才1.3%。

本輪PPI上行由供需共同驅動,而過去兩輪以供給或需求單一驅動為主。其中,第一輪以需求驅動為主,經濟過熱、物價全面上漲;第二輪受國內供給影響顯著,漲價主要集中在上游的過剩產能行業;本輪受內外供需錯位影響,歐美需求加速修復、而資源國供給受限,國內上游供給收縮、終端需求分化,芯片、大豆等中下游產品供給短缺,使得原材料漲價在上、中、下游均有直接體現。

驅動因素不同下,PPI上漲對CPI影響也不盡相同,使得本輪CPI變化并非歷史的簡單重復。不同于第一輪投資需求、第二輪上游供給收縮驅動,本輪供給影響在PPI上、中、下游行業均有體現,對應CPI交通工具用燃料、通信工具和食用油等的上漲;但疫情對終端需求的影響,使得成本端漲價壓力顯性化相對緩慢,多數日用品CPI同比仍處于歷史低位,服務修復偏慢也拖累服務項CPI。

三問:CPI未來將如何演繹?

商品消費相對平穩下,若原材料價格持續維持高位,終端消費漲價壓力或進一步顯性化。伴隨收入修復等,商品消費需求穩中有進;同時,部分原材料供需缺口中短期內或較難收斂,對原材料價格形成一定支撐。上游原材料價格持續高位,對中下游企業利潤擠壓,或使成本漲價壓力逐步顯性化,對終端消費價格影響進一步顯現。部分企業可能退出市場、帶來供給收縮,進一步加大漲價壓力。

伴隨服務消費的逐步修復、成本壓力積累,相關服務“潛在”漲價風險上升。疫情對服務業的影響較大,餐飲等在疫情后很長一段時間未恢復正常經營,但工人工資、房租等成本,使得成本壓力累積,部分經營戶因持續虧損而退出市場。伴隨線下活動加快正常化,供需缺口收斂可能帶來服務業補償式漲價壓力釋放。

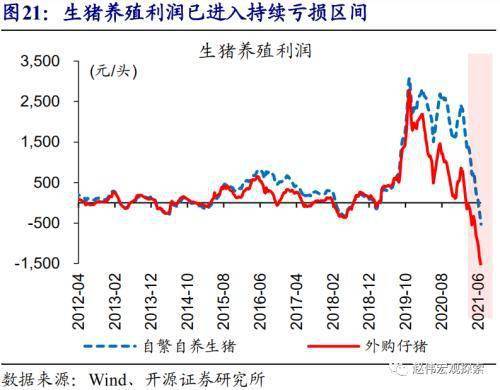

此外,生豬養殖利潤持續壓縮,或使得豬肉供給出現收縮,進而對豬價形成支撐。春節以后,豬肉價格持續下行、但玉米等飼料成本明顯抬升,使得生豬養殖利潤進一步下探。高頻數據中,6月底自繁自養、外購生豬養殖利潤分別下行至-526元/頭和-1571元/頭。經驗顯示,當生豬養殖利潤收窄、持續虧損一段時間,部分產能或退出,進而影響生豬供給、帶動豬價修復。

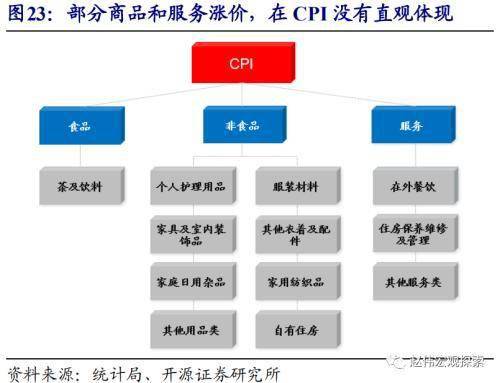

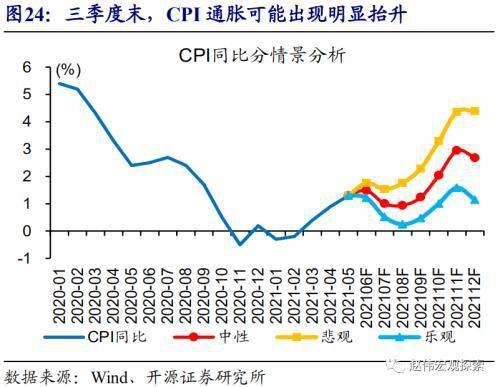

綜合來看,未來一段時間,需關注“潛在”通脹風險顯性化,帶來的通脹預期上升,及對貨幣流動性的邊際干擾。除豬肉和服務等拖累外,一些非食品商品價格也可能影響CPI,雖然納入CPI統計、并未公開相關分項數據,尤其是一些日用品,亦積累了較大的成本端壓力。若上文梳理的“潛在”通脹風險集中顯現,可能容易推升通脹預期,進而對貨幣流動性環境產生干擾。我們預測模型顯示,三季度末、四季度,可能是通脹變化的重要觀察窗口期(相關分析參見《“潛在”的通脹風險》)。

經過研究,我們發現:

(1)PPI創新高、CPI低位,并不能簡單解釋為價格傳導有限,剔除豬肉和服務的CPI不低。與原材料直接相關、成本轉嫁能力較強的消費品漲價,在CPI中早有明顯體現。

(2)本輪PPI上行由供需共同驅動,而過去兩輪以供給或需求單一驅動為主。驅動因素不同下,PPI上漲對CPI影響也不盡相同,使得本輪CPI變化并非歷史的簡單重復。

(3)未來一段時間,關注原材料漲價擴散、服務業補償式漲價、供給收縮帶來的豬價變化等“潛在”風險,帶來的通脹預期變化,及對貨幣流動性的邊際干擾。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。

- 新東方2000多億市值灰飛煙滅 新東方市值2022-06-13

- 今年養豬的都虧了怎么辦 養豬價錢多少開始2022-06-13

- 外星生命對人類的意義 人類什么時候能發現2022-06-13

- 詐騙案立案半個月沒消息 詐騙案一年多了也2022-06-13

- 同行惡意舉報至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消費嗎 星巴克不消費可以進去2022-06-13

- 羅永浩供應鏈公司 羅永浩公司發生了什么 2022-06-13

- 為什么中國男排贏了也沒人夸 中國男排大名2022-06-13

- 喉嚨有痰咳不出咽不下 咽喉有異物感是怎么2022-06-13

- 用了MLAY美呀智能冰膚脫毛儀之后,閨蜜竟變2022-06-13

- “化石獵人”發現歐洲最大掠食性恐龍 長2022-06-13

- 速看!“2022年全球市值總額百強”出爐!2022-06-13

- 你知道嗎?與伴侶同床共枕時,睡眠質量更好2022-06-13

- 男性比女性更有可能吸煙?患骨質疏松癥和早2022-06-13

- 研究表明:吃太多營養的魚也可能是一件壞事2022-06-13

- 漢堡大學激光物理研究所觀察到連續時間晶體2022-06-13

- 80多萬字全靠手寫 99歲老人花30年編纂古籍2022-06-13

- 賢合莊經營糾紛!陳赫回應:始終保持創始人2022-06-13

- 知網開放個人查重:研究生論文3次免費 2022-06-13

- 中國抗腫瘤藥代表企業布局情況:依托優勢產2022-06-13

- 2021/22年全球大豆結存量將達到1.02億噸2022-06-13

- 中國珠寶首飾行業線上渠道營業收入大幅增加2022-06-13

- 全球制藥設備行業專利市場價值:總價值6.912022-06-13

- 中國智能照明行業競爭狀態總結:行業潛在進2022-06-13

- 中國工業軟件行業龍頭企業全方位對比:寶信2022-06-13

- 今日熱議:“百病皆生于氣”,經常疲倦、乏2022-06-13

- 每日短訊:多吃主食死得快?米飯其實是“最2022-06-13

- 今日熱聞!經常不吃早飯,可能會給身體帶來42022-06-13

- 每日快報!科學家發現中年患者食道癌和巴雷2022-06-13

- 熱門看點:科學家向超材料的實時、遠程和無2022-06-13